纵使新冠疫情给人们的工作生活带来巨大冲击,但是生物医药行业正在发挥着巨大作用,也助带动着CRO行业的蓬勃发展。以下数字就充分展示了一派欣欣向荣。

过去一年,新三板终止挂牌CRO公司榜单上又新增欣捷高新(2021年9月)、济群医药(2021年10月)和蓝贝望(2021年11月)。

与之形成鲜明对比的是,上海科创板成为CRO公司谋求IPO的最佳场所。皓元医药(行情688131,诊股)(2021年06月)、阳光诺和(行情688621,诊股)(2021年6月)、义翘神州(行情301047,诊股)(2021年8月)、南模生物(行情688265,诊股)(2021年12月)、和元生物(行情688238,诊股)(2022年3月)以及集萃药康(2022年4月)都已经成功经历了敲锣上市的喜悦时刻。而奥浦迈、宣泰医药、太美医疗同样选择科创板,其中前两家已经提交注册,敲锣指日可待。而力求登陆科创板的珈创生物、晶云药物、和泽医药、吉凯基因终止审核,遭遇挫折。

深圳创业板方面,百诚医药(行情301096,诊股)在2021年12月成功上市,而普蕊斯(行情301257,诊股)、诺思格以及泓博智源也都已经成功过会,此外还有安徽万邦、宏韧医药在问询过程中。

港股方面,凯莱英(行情002821,诊股)在2021年12月实现A+H双上市,这是国内第五家CRO公司实现这一壮举。而以18A定位申请在港股上市的百奥赛图以模式动物起家,已经明确转型为一家拥有基于模式动物筛选抗体药物技术平台的创新药公司。

零氪科技在2022年4月,宣布了已向美国证券交易委员会申请撤回上市的计划。

鉴于披露信息有限(或无法判断相关员工人数,或未披露净利润,或财务数据缺失年份较多),无法进行横向比较,以下几家CRO公司在今年不纳入讨论,包括百奥赛图、诺思格、宣泰医药、中国医疗集团、民祥医药、普洛药业(行情000739,诊股)、汉康医药、以及医渡科技。

国内35家CRO上市公司

注:本文所指GLP是指中国国家药监局批准的GLP资格认证。

以下就简单整理了37家上市和准上市公司的2021年业绩,大家可以做横向比较,并分析各家公司在行业内所处位置。

2021年37家CRO公司业绩(单位:万元)

2017-2021年37家CRO公司人均指标对比

(单位:万元)

说明:

1) 数据全部来自各公司年报、招股说明书、公司公告和新闻;

2)新领先为太龙药业(行情600222,诊股)子公司,此处只讨论CRO行业情况,员工人数为推测数值,可能存在偏颇;睿智化学为睿智医药(行情300149,诊股)子公司,此处只讨论CRO行业情况;

3)方达和金斯瑞财务数据以美元计,2017年到2020年分别按汇率6.7518,6.6174,6.8985,6.8996和6.4512折算为人民币;

4)奥浦迈、集萃药康和宏韧医药缺少2017年数据,因此人均指标是4年(2018年到2021年),而其他公司是5年(2017年到2021年);集萃药康人数截止2021年6月;

5)普蕊斯2021年财务数据为预测值,人数截止2021年6月;

6)和元生物2022年3月496人,2021年6月373人,按平均434人计算。

下面从CRO行业细分领域分别看一下典型企业的2021年业绩情况。

综合型1

药明系(药明康德(行情603259,诊股)+药明生物)继续一路高歌猛进,行业老大地位不可撼动。无论是营业收入,还是净利润和人数,都占到37家上市公司总和的四成之多,俨然一副寡头姿态。在全球CRO排行中,稳居Top10,且有望冲击Lonza的地位。可以说,药明系是整个中国CRO行业的最佳代言人,深刻影响着行业发展。正如去年所预测,药明康德的营业收入在2021年跨过200亿元大关,而药明生物也成功挑战100亿元。目前看来,药明系仍然保持良好发展势头,其中的隐忧就是DDSU部门的业绩出现下滑。

在药明系之后,康龙化成(行情300759,诊股)的行业老二地位十分稳固,营收和净利润都迅速增长,人均利润也有了显著提升。睿智化学是在最后时刻发布年报,而交出的答卷是令人失望的,营业收入增长只有不到12%,相形见绌;而净利润更是出现负数,今年开始剥离部分业务以求自救,以区区2.66亿元将小分子CDMO板块交易给博腾,博腾在获得神秘大订单后正急于扩充产能;此外,还将老本行微生态板块作价2.37亿美元(约合人民币15亿元)出售。但愿经过一番操作之后,可以赶上时代的发展步伐。

美迪西(行情688202,诊股)的营收、净利润以及人数都迅速增长,但是仍然存在人均产出和人均利润偏低的情况,不过这不影响其在股市的表现,甚至一度来到800元每股的高位。维亚在经过了一阵买买买之后,开始急剧迸发,尤其是朗华所带来的原料药外销+化学CDMO业务,使其营收一举站上20亿元。人均产出和人均利润,也十分喜人。此外,公司还布局微电子衍射和人工智能技术平台,继续巩固其在靶点发现的源头创新的领军地位。不过,维亚在港股的表现长期低迷,陷入了这样的怪圈:能够赢得新药研发市场,却无法在金融市场大放异彩。

方达控股在2021年继续通过并购扩充服务能力。收入和人数保持30%以上的增速。但是,利润陷入停滞。成都先导(行情688222,诊股)利润同样停滞,人数也是基本没有变化,所增长的收入主要源于收购的Vernalis的 FBDD/SBDD 技术平台,否则也是停滞不前。

综合型2以及化药CMC

这类公司都是本土成长起来的,也没有海归元素,主营业务原先都是仿制药开发,受到带量采购政策影响极大。经过一段时间的阵痛期,都努力往创新药研发服务方向进行转型。得益于蓬勃的创新药研发市场,这类公司开始逐渐受益。华威了在经历了连续两年业绩负增长之后,终于迎来正增长,暂且保住上市资格。

新领先和博济则继续并驾齐驱。而新面孔阳光诺和和百诚医药则展现出后来者居上之势。新三板企业仍然是规模小,储备自有品种,投入巨大,导致亏损,处于转型阵痛期。

化学CDMO

总体来看,各家都保持良好增长势头。凯莱英和博腾都积极宣布获得神秘大订单,业绩有巨大保障,也刺激股市上涨。九洲也同样并驾齐驱,充分体现了我国在全球供应链体系中所发挥关键作用。此外,作为小分子CDMO的老大哥,凯莱英又做出大手笔,重仓生物药领域:2022年3月,凯莱英携手高瓴增资25亿元,扶持大分子药物、抗体偶联药物、细胞基因治疗药物以及mRNA药物等在内的CDMO业务发展,都是眼下最热门的领域,极具增长潜力。

此外需要重点值得关注的是乌克兰局势动荡引发的市场窗口。总部位于乌克兰的全球知名化合物库供应商Enamine业务大受影响,这正是药石和皓元大举进军国际市场的大好时机。刚刚在深圳创业板过会的泓博智源,在2021年同样取得骄人成绩,收入和利润增长均超过50%。

生物CRO+CDMO

药明生物继续大幅增长,再多的溢美之词都不过分,只能说太强大了。金斯瑞的业绩也值得称道,但是受到细胞疗法研发高额开支拖累,净利润继续下滑,不过好在与强生联合开发的CAR-T疗法在2022年3月接连获得好消息:美国FDA批准,欧洲EMA的人用药委员会(CHMP)建议批准。未来给公司业绩贡献几何值得关注。

义翘神州研发的新冠病毒相关产品为公司在2020年带来了疯狂的业绩增长。随着越来越多的公司加入这一市场,新冠病毒相关产品的贡献又大幅萎缩,也造成2021年收入和利润下滑30%以上。不过,义翘神州通过这两年的历练已经站稳脚跟。和元生物成功上市以及奥浦迈的即将上市,为CRO上市公司的多样性增色不少,版图也越发完整。

药理毒理

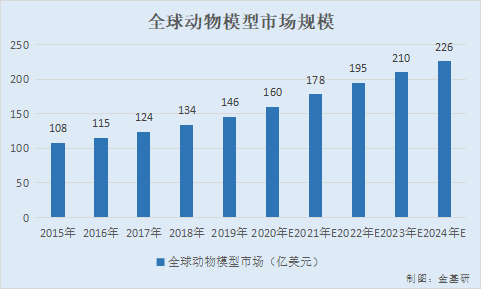

昭衍新药(行情603127,诊股)是中国最大的GLP机构,无论是营业收入、净利润还是员工人数,始终稳居第一,也一直处于增长快车道。要想保持GLP龙头老大地位,实验用猴始终是关键因素。为此,2022年4月28日,昭衍新药斥资18亿元收购两家主营食蟹猴的实验动物模型公司。另外两家实验动物企业南模生物和集萃药康的先后上市,也从侧面反映了我国创新药研发的火热。

临床CRO

泰格的临床CRO老大地位可谓稳坐钓鱼台,2021年的收入和利润保持快速增长,均达到60%以上。可以说丝毫未见疫情对临床试验的影响。普蕊斯,之前在新三板上市的SMO第一股,此次转战创业板,即将迎来敲锣。以生物样本分析为主营业务的宏韧医药,也是从一致性评价浪潮之中迅速成长起来的,现在转而开展创新药业务,也是顺理成章的。

在看完2021年各家上市公司的表现之后,更重要的是透过这些公司过去5年的综合表现来回顾一下整合行业的发展趋势,从中可以更加直观地体会到行业的勃勃生机。

2017-2021年37家CRO公司合并各指标对比

(单位:万元)

从上表可以看出行业继续高速发展,2021年37家上市公司整体营业收入、净利润、净利润率、员工数量、人均产出和人均利润,各项指标都创造新的历史记录。疫情不仅没有冲击行业发展,相反的是为行业注入了更大的动力。由此可见,CRO行业仍将保持良好发展势头,助力中国创新药研发。

关键词: